RSS Канал

RSS Канал Твиттер

Твиттер

Одно из таких предприятий ООО «Акватерра-2005» (ранее ОАО «Акватерра»), которым управляют Марчук Максим Юрьевич и Каркатенко Сергей Анатольевич. История с невозвращенным депозитом на сумму 211 млн. грн. из находящегося в стадии ликвидации банка на поверку оказалась виртуозной финансовой махинацией со многими составляющими, в которую теперь пытаются втянуть государство. В скором времени в Международном центре по урегулированию инвестиционных споров (ICSID) должно начаться разбирательство по делу ARB/14/9, в котором у государства Украина будут пытаться отсудить свыше 200 млн. грн. за депозит, который в 2010 г. частная инвестиционная компания КУА «Практика» разместила в частном же «Кредитпромбанке».

Одно из таких предприятий ООО «Акватерра-2005» (ранее ОАО «Акватерра»), которым управляют Марчук Максим Юрьевич и Каркатенко Сергей Анатольевич. История с невозвращенным депозитом на сумму 211 млн. грн. из находящегося в стадии ликвидации банка на поверку оказалась виртуозной финансовой махинацией со многими составляющими, в которую теперь пытаются втянуть государство. В скором времени в Международном центре по урегулированию инвестиционных споров (ICSID) должно начаться разбирательство по делу ARB/14/9, в котором у государства Украина будут пытаться отсудить свыше 200 млн. грн. за депозит, который в 2010 г. частная инвестиционная компания КУА «Практика» разместила в частном же «Кредитпромбанке».

Иск в ICSID был подан 24 апреля 2014 г. Помимо «Практики», истцами являются аффилированные с ней ООО «Кристалл Инвест» и ООО «Продиз». На сегодняшний день статус иска — назначение арбитров. Сейчас историю пытаются представить, как удар по украинским налогоплательщикам, которым придется отвечать за долги коммерческого финучреждения. А еще — как недобросовестные действия по отношению к иностранным инвесторам, которые якобы стоят за инвестиционной компанией. Но в этой истории далеко не все так однозначно, как пытаются представить истцы и их юристы.

Вершки и корешки

В середине 2000-х годов банковский сектор Украины переживал самый настоящий бум. Доходность от банковских операций в Украине была столь велика, а разница в стоимости денег у нас и за рубежом столь существенна, что украинские банки без особых хлопот привлекали многомиллионные кредиты у иностранных финансовых структур, с лихвой отбивая их, выдавая дорогие кредиты отечественным предприятиям и физлицам.

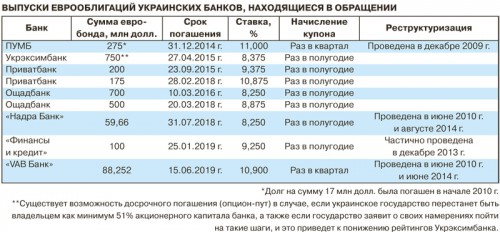

Не остался в стороне от этих процессов и входящий в то время в группу крупнейших «Кредитпромбанк». В промежутке между 2004 и 2009 гг. финучреждение привлекло внешних заимствований на сумму около $700 млн.

Кредиторами банка тогда стали такие уважаемые финансовые организации как ЕБРР, BNP Paribas, Fortis Bank Netherlands, Landesbank Berlin, Cargill Financial Services International и многие другие. «Кредитпромбанк» привлекал средства как путем прямого кредитования, так и путем выпуска собственных облигаций на крупные суммы.

Так, 5 июля 2007 г. банк осуществил закрытое размещение 500 тыс. облигаций серии G по номинальной стоимости 500 млн. грн. (тогда — около $100 млн.). Уже через пять дней весь выпуск был выкуплен американским банком Morgan Stanley, привлеченным высокой доходностью облигаций. Но в 2009 г. грянул финансовый кризис, и кредиторы засомневались, что «Кредитпромбанк» сможет нормально обслуживать свои долги.

В результате долгих переговоров в сентябре 2010 г. между банком и его основными кредиторами был заключен консолидированный кредитный договор, по условиям которого $400 млн. из $700 млн. полученных конвертировались в 48% акций финучреждения, которые пропорционально распределялись между кредиторами, среди которых был ЕБРР и группа других банков. Остальные $300 млн. должник обязался погасить частями до 30 ноября 2014 года по согласованному графику.

Впрочем, не все были согласны ждать своих денег еще несколько лет. То ли не веря в то, что банк восстановит платежеспособность, то ли из-за внезапной потребности в «живых» деньгах Morgan Stanley еще летом 2009 г. согласился на предложение украинской компании ООО «Акватерра-2005», пожелавшей купить у американцев облигации «Кредитпромбанка». По информации участников фондового рынка, дисконт оставил около 70%, то есть американцы решили расстаться со своим добром стоимостью в 375 млн. грн. не более чем за 110-112 млн. грн.

Примечательно, что банк, занятый переговорами с основными кредиторами, якобы не подозревал об этой сделке и узнал о ней только 14 июля 2009 г., после получения сводного реестра держателей облигаций. Также следует учитывать, что по правилам фондового рынка, покупателем облигаций, которые были выпущены для первичного закрытого размещения, могла быть только компания, изначально включенная в список возможных покупателей. И «Акватерра-2005» была включена в такой список, поскольку еще в 2005 г. была создана менеджерами… самого «Кредитпрома».

На момент приобретения облигаций у Morgan Stanley «Акватерра-2005» уже прошла несколько перерегистраций, заодно меняя и организационно-правовую форму. И к 2009 году 100% акций компании формально принадлежали панамской фирме Newholm Systems SA. Впрочем, по информации бывшего руководства Кредитпромбанка, конечные бенефициары «Акватерры-2005» оставались в Украине. Ими являлись Анатолий Юркевич (владелец молочной компании «Милкиленд» и Украинского профессионального банка), Виктор Капустин (экс-предправления государственного Укрэксимбанка) и граждане США Юрий Каплун и Алекс Мардер, имеющие здесь бизнес-интересы.

Из правого кармана в левый

Связь «Акватерры-2005» и «Кредитпромбанка» проявлялась и в других случаях. Так, 28 сентября 2007 г. банк предоставил компании кредит на сумму свыше 112 млн. грн. За эти деньги «Акватерра-2005» тут же приобрела ценные бумаги у некоего ООО «Блазет Твин». А оно, в свою очередь, направило полученные средства на погашение кредита в «Кредитпромбанке». Свой собственный кредит «Акватерра-2005» там же погасила уже через полгода, но только основную сумму. Проценты компания «выплатила» сертификатами малоизвестного инвестиционного фонда «Композит».

Кроме того, следует отметить, что помимо облигаций, приобретенных у Morgan Stanley, «Акватерра-2005» владела и другими обязательствами банка — облигациями серии F номиналом 10 млн. грн., купленными в 2009 г., опять же, с дисконтом 50%. Через год банк выкупил эти облигации, заплатив за них 5,85 млн. грн. Таким образом, на обороте этих облигаций «Акватерра-2005» получила около миллиона чистой прибыли.

Это особенности в отношениях позволили ей вести себя тихо весной 2010 г., когда основные кредиторы банка вели затяжные переговоры о реструктуризации долга финучреждения путем конвертации части этой суммы в акции банка и рассрочки на другую его часть. Как один из кредиторов «Акватерра-2005», которая, напомним, владела облигациями на сумму 375 млн. грн., решила воспользоваться правом досрочного погашения облигаций почти ровно через три года после их первичного размещения, летом 2010 г. Не интересуясь обменом облигаций на акции, фирма желала выйти в кэш.

Примечательно, что другие кредиторы ничего не знали об этой ситуации вплоть до 4 июня 2010 г., когда до предполагаемого погашения оставалось чуть более месяца. Представители банка сообщили об этом как бы между делом. Дескать, существует некий держатель облигаций, которые не хочет реструктуризировать на два года обязательства по ним, как это предлагает банк, а желает трансформировать облигации в депозитные вклады на тот же срок. Тогда представитель банка Надежда Чепкасова заверила иностранных кредиторов, что «Кредитпромбанк» ни в коем случае не допустит этого.

Тем не менее, 5 июля 2010 г. банк в полном объеме выкупил все облигации серии G, принадлежащие «Акватерре-2005», причем по номиналу, за 375 млн. грн. Кроме того, компании была выплачена установленная доходность в 11,75%, что составило около 45 млн. грн. В общей сложности фирма выручила всего за год держания этих облигаций более 300 млн. грн. Чистыми. Ведь бумаги, как мы говорили, достались «Акватерре-2005» за сумму, более чем две трети меньшую их номинальной стоимости.

В тот же день, 5 июля 2010 г., она заключила договор с компанией по управлению активами (КУА) «Практика» на приобретение 10291 инвестиционных сертификатов почти на всю стоимость облигаций. «Практика» же, не отходя от кассы, разместила эти деньги на три маленьких и один большой депозит сроком на два года… снова в «Кредитпромбанке». То есть, фактически произошло то, чего представители банка обещали западным кредиторам ни в коем случае не допустить — трансформация обязательств по своим облигациям в депозитные вклады. Ведь физически деньги даже не покидали финучреждение, просто произошел обмен документов, и долговые обязательства банка перед «Акватеррой-2005» превратились в депозитные вклады КУА «Практика».

Естественно, без ведома тогдашнего руководства банка такая операция не могла произойти. Как нам стало известно, переговоры по этому вопросу со стороны финучреждения вел лично председатель правления Виктор Леонидов, а интересы «Акватерры-2005» представляли уже упомянутый Юрий Каплун и президент наблюдательного совета Украинского профессионального банка Евгений Балушка. И к уже заработанным деньгам со временем должны были добавиться весомые 16% годовых.

По ком звонит колокол

По истечению двух лет с момента оформления вкладов КУА «Практика» пошла их забирать. И банк отреагировал вполне лояльно, три из четырех депозитов на сумму 126,5 млн. грн. были перечислены на счета клиента. По поводу четвертого депозита почти в 211 млн. грн. стороны договорились продлить срок действия еще на год. Стоит отметить, что к тому времени уже вовсю шли переговоры о продаже «Кредитпромбанка», который был на грани банкротства.

Последние «живые» деньги, которыми располагал банк, были возвращены «Практике». Оставшиеся 211 млн. грн. руководители и собственники неизбежно оказывались головной болью нового владельца. Весной 2013 г. в «Кредитпромбанк», который к тому моменту уже был приобретен одним из крупнейших в Украине Дельта Банком (соглашение о покупке 100% акций банка за $1 было подписано в декабре 2012 г.), поступило письмо: верните деньги вкладчикам. Причем таковыми были указаны вовсе не КУА «Практика» и даже не «Акватерра-2005», а группа лиц, в числе которых — упомянутые выше граждане США Юрий Каплун и Алекс Мардер.

«В 2012 г. мы, конечно же, хотели забрать все деньги. Но у нас это не получилось, потому что у «Кредитпромбанка» таких денег не было. Депозиты были открыты на разные суммы, и они попросили, чтобы мы оставили сумму 211 млн. грн. — самый большой депозит. Они и те деньги-то еле-еле выплатили, поскольку у них не было достаточной ликвидности. Вы сами понимаете, что если банк был впоследствии продан за 1 доллар, то у них не было денег выплачивать нам депозиты. Но поскольку они предложили немножко лучшие условия и уже выплатили значительную часть суммы, то мы на это пошли», — озвучивает свою версию Каплун.

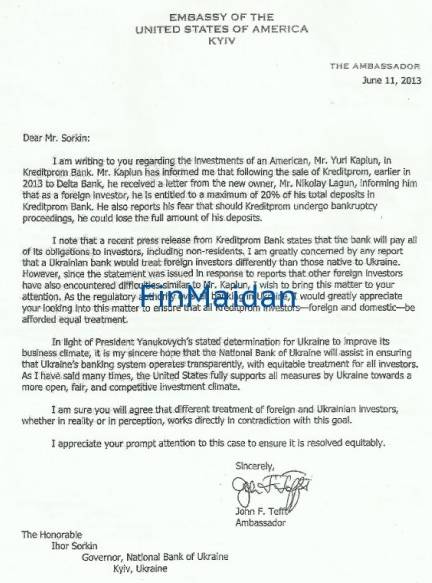

Новое руководство банка, явно неготовое к такому повороту событий, предложило им вернуть 20% от этой суммы. Именно столько получили от новых владельцев основные кредиторы банка-банкрота. Но на такие условия Каплун и Мардер не согласились и затеяли судебную тяжбу, подключив к ней даже тогдашнего посла США в Украине Джона Теффта. Себя они обозначили инвесторами КУА «Практика».

Сам господин Каплун пояснил нам, что является акционером нидерландской компании City-State, одним из предприятий которой является КУА «Практика», и облигации «мы купили на свободном рынке». Свой отказ от пятой части вклада он пояснил тем, что его ситуация была иной в отличие ЕБРР и группы банков. «Они рисковали и вкладывали деньги в акции банка. Кроме того, у них был субординированный долг и обычный долг. Обычный долг был $96 млн. Лагун им объяснил, что выплатить этот долг он не может, и выплатит только 20% от него. Они согласились», — говорит Каплун и обвиняет новых владельцев банка в том, что остатки от сумм те присвоили себе.

В свою очередь, новое руководство «Кредитпромбанка» настаивает, что связь между деньгами, выплаченными по облигациям серии G «Акватерра-2005» и деньгами, которые были зачислены на депозитные счета КУА «Практика» весьма явная. Как и то, что эти операции были осуществлены в один и тот же день, дает все основания полагать, что данные компании были связаны как между собой, так и с предыдущими владельцами или собственниками банка. Кроме того, изначальное приобретение облигаций «Акватеррой-2005» у Morgan Stanley произошло в условиях, когда у банка были серьезные финансовые проблемы, что позволило «Акватерре-2005» добиться существенного дисконта. Тем не менее, впоследствии эти облигации были выкуплены банком по полной стоимости и с выплатой полной доходности.

Также остаются сомнительными и все остальные эпизоды, о чем новое руководство банка неоднократно писало в НБУ. В этих же письмах было указано, что предыдущее руководство, принимая на депозит деньги от КУА «Практика», превысило свои служебные полномочия. Как в случае с досрочным погашением облигаций на 420 млн. грн. по первому требованию «Акватерры-2005», хотя банк уже тогда находился в плачевном состоянии.

К сожалению, телефон бывшего предправления «Кредитпромбанка» Виктора Леонидова, к которому мы хотели обратиться за комментарием, оказался отключен. Остается надеяться, что в Международном центре по урегулированию инвестиционных споров найдут возможность с ними связаться, чтобы окончательно решить, причитается ли еще двести миллионов тем, кто уже изрядно заработал на всей этой истории. Но уже совершенно понятно, что государству Украина отвечать своими деньгами нет никаких оснований.

Юлия Турбаевская, БанкИск

Рубрики

Рубрики  Теги:

Теги: