RSS Канал

RSS Канал Твиттер

Твиттер

Почему и при новой власти недобросовестные должники катаются, как сыр в масле, и изображают из себя локомотив украинского бизнеса?

Все в Украине переменчиво: политическая элита, государственный курс, идеология, исторические ценности. Нетленными остаются только олигархи, которые нехитрыми, классическими аферами грабят страну при любой власти. Ничего не изменилось и сейчас. Заявленный Владимиром Зеленским приоритет беспощадной борьбы с коррупцией в экономике пока бьет исключительно по стабильности ее стратегических отраслей и карманам налогоплательщиков. Между тем отпетые финансовые аферисты, такие, к примеру, как собственник автомобильной империи «АИС» Дмитрий Святаш, «кинувший» на сотни миллионов долларов «УкрСиБанк» и ряд других финансовых учреждений, или Олег Бахматюк (владелец лопнувших банков «VAB» и «Финансовая инициатива», а также крупнейших агрохолдингов Украины «Авангард» и «Ukrlandfarming»), наживший колоссальное состояние на обмане инвесторов и невозврате государственным банкам десятков миллиардов гривен, продолжают спокойно «работать». Более того, они требуют от государства очередных, более лояльных финансовых преференций. Но, самое интересное, что государство идет им на встречу, даже не пытаясь вернуть украденные аферистами бюджетные миллиарды. Более всего раздражает та наглость и напыщенная тревога за судьбу Украины, с которой мошенники, чувствуя полную безнаказанность, дают новой власти советы, как общими усилиями вывести страну из экономического коллапса.

«Дайте нам стимулы!»

В июне текущего года, в ходе круглого стола, посвященного проблеме трудовой миграции, состоявшегося по инициативе Европейской Бизнес Ассоциации, Олег Бахматюк громко плакался в жилетку тогда еще первого заместителя министра экономического развития Максима Нефедова, о неэффективности государственных дотаций для бизнеса, требуя от нового правительства более существенных государственных преференций, таких как льготное кредитование под 1% сроком на 30 лет. И это при том, что в 2017 и 2018 годах, Бахматюк получил от государства около 1 млрд грн!

«Я противник дотаций! Создайте нам условия и плавные переходы! Мы готовы к конкуренции, но только на равных условиях! Направьте средства вместо дотаций на проценты! Дайте нам кредиты на 30 лет под 1%! Дайте нам те стимулы, которые есть в других странах!» – вещал Бахматюк.

Сам по себе факт, что власть в течение двух последних лет дотировала из кармана налогоплательщиков финансовую бизнес-пирамиду Бахматюка, более чем странен. Но, об этом чуть позже. Коль уж Бахматюк зарекся о государственном стимулировании его личного обогащения, стоит еще раз задаться вопросом, а, что, собственно говоря, получит взамен государство кроме колоссальных безвозвратных потерь бюджетных ресурсов, выведенных Бахматюком на счета кипрских офшоров?

Понять и простить

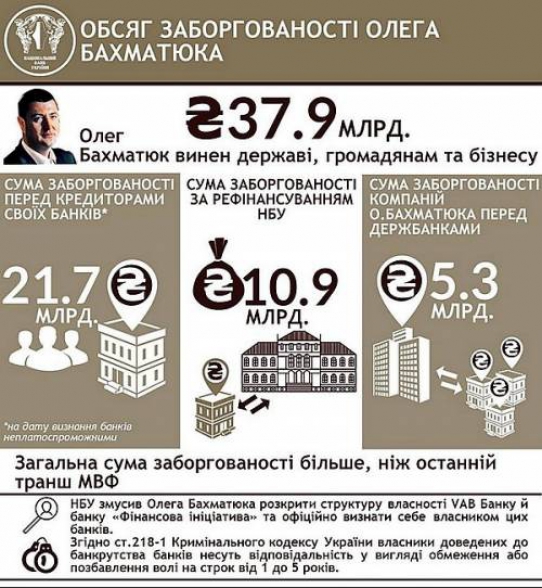

Грандиозные прожекты Бахматюка обошлись государству и зарубежным кредиторам в десятки миллиардов гривен, возвращать которые (не говоря уже о выплате дивидендов) мошенник не собирается. Платить по долгам – не его философия бизнеса. На протяжении десяти с лишним лет Бахматюк назанимал на «почетный статус» первого, самого крупного должника Украины. На данный момент, общий размер долга бизнес-империи олигарха составляет без малого 39 млрд грн. Это – деньги вкладчиков и клиентов обанкротившихся банков Бахматюка «VAB» и «Финансовая инициатива» (21,7 млрд грн), выведенные в офшоры средства рефинансирования (10,9 млрд грн), взятые и невозвращенные кредиты государственных финучреждений (5,3 млрд грн), не погашенные обязательства перед международными инвесторами (1,1 млрд грн). Примечательно, что общая сумма долга в разы превышает официальный капитал Бахматюка, который всего за 3 года, якобы, резко сократился с $2,676 млрд (2014-й) до $183 млн (2017-й). Это значит, что долг афериста никогда погашен не будет. По крайней мере, в добровольном порядке. Сколько Бахматюк на самом деле заработал на протяжении 2018—2019 годов попросту неизвестно. По информации «Зеркала Недели», ни одной его налоговой декларации в Едином государственном реестре не найти. Нет его имени и в топ-100 самых богатых украинцев. И это далеко не случайно. По данным издания, бизнесмен сознательно прилагает усилия, чтобы оставаться вне любых рейтингов, где публикуются данные о капитале.

Теперь более детально о том, как Бахматюк строил на обмане банкиров и обычных украинцев свою призрачную бизнес-империю.

Проба «пера»

Свою первую большую кредитную аферу Бахматюк совершил в 2003 году. Он умудрился взять и не отдать кредит банку «Аваль». Кредит Бахматюк брал якобы для реконструкции купленной тогда же птицефабрики «Авангард» (первый актив, давший название яичной корпорации агробарона). Однако никаких ремонтов и модернизаций бизнесмен проводить не собирался изначально, а кредитные деньги потратил на покупку еще пары птицефабрик. Заем понадобился Бахматюку лишь для официального приобретения новых активов. Свои деньги у него были, но он не мог пояснить правоохранителям их легальное происхождение. Так, кстати, поступали многие бизнесмены, и особенно те, которые изначально не планировали возвращать банкам деньги. Списать кредит «Аваля» Бахматюку помогла глава отделения этого финучреждения Мария Лободина, которую аферист отблагодарил, трудоустроив в собственный банк «Финансовая инициатива», в 2004 году.

Миллионы быстро надоели

Удачная афера, принесшая первые миллионы, вдохновила Бахматюка на более солидные заработки. Он замахнулся на миллиарды. В 2004 году, вступив в преступный сговор с губернатором Прикарпатья Вышиванюком, Бахматюк неплохо погрел руки на программе газификации сел. Его фирмы, в том числе ООО «Карпатская нефтяная компания», «распилили» львиную долю выделенных из бюджета 410 млн грн. Помимо этого, еще несколько сот миллионов партнеры по газификации собрали с населения. «Заработанное» Бахматюк вложил в покупку активов нескольких облгазов: «Волыньгаз» (14,31%), «Закарпатгаз» (15%), «Львовгаз» (10,6%), «Черновцыгаз» (14,7%), «Винницагаз» (12,7%) и «Черниговгаз» (13,1%). Активы контролировала ЗАО «Инвестиционная компания «Инвест-Ресурс», входящая в состав «Карпатской нефтяной компании» нашего героя. Позже Бахматюк продал свои доли в облгазах Дмитрию Фирташу. Стоимость сделки неизвестна, однако эксперты оценивают ее в сотни миллионов долларов.

Много еще крупных афер провернул Бахматюк. Но наиболее резонансными стали аферы с возмещением НДС во времена Януковича. За отстегнутую долю Юре Енакиевскому и Саше-стоматологу фирмы Бахматюка «Ивано-Франковский мясокомбинат», «Ивано-Франковские колбасы», «Имперово Фудз» и «Станиславская торговая компания» незаконно получили из госбюджета НДС на общую сумму около 8 млрд грн. А в феврале 2015 года, после Революции Достоинства, было возбуждено уголовное дело. Следствие установило факты экспорта продукции фирм Бахматюка по завышенным ценам через оффшорные структуры, что позволило искусственно завысить объемы НДС. Проще говоря, путем фиктивного экспорта Бахматюк попросту украл 8 миллиардов у государства. Впрочем, уголовное дело новая власть быстро замяла и скрыла от глаз жаждущей «гидности» общественности. Бахматюк сконцентрировался на других махинациях, проворачивая миллиардные банковские аферы.

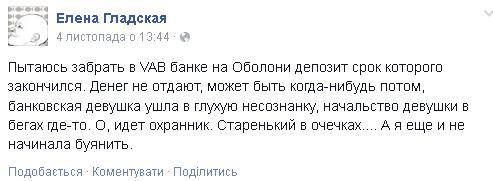

Куда пропали деньги вкладчиков

В 2015 году, после банкротства банков «Финансовая инициатива» и «VAB», Бахматюк активно отмывал свой имидж, обвиняя в умышленном доведении до банкротства его финансовых учреждений бывшего руководителя НБУ Валерию Гонтареву. Главный банкир страны требовала от афериста вернуть государству долги по рефинансированию (более 10 млрд грн), Бахматюк парировал нападки, обвиняя Гонтареву в попытках уничтожить его агрохолдинг «Ukrlandfarming».

На самом деле Бахматюка едва ли можно считать аграрным олигархом, так как свои агрохолдинги бизнесмен создавал отнюдь не с целью развития сельского хозяйства. Они были нужны ему в качестве инструмента для кредитно-финансовых афер в особо крупных размерах. Схема действовала просто: через свои банки Бахматюк привлекал под высокие проценты депозиты физлиц, после чего кредитовал свои же аграрные предприятия, выводя средства вкладчиков на офшорные счета по месту регистрации агрохолдингов. После этого, испытывающие финансовые трудности банки Бахматюка одалживали деньги — рефинанс — у государства в лице Нацбанка. Эти деньги тоже мгновенно уплывали на Кипр.

Накануне банкротства своих банков Бахматюк вывел сотни миллионов гривен. Огромные суммы денег перечислялись родственным структурам, тогда как вкладчикам выдавали на руки по 1 тысяче гривен в сутки. В общей сложности, за последние 6 дней до введения временной администрации в банковские учреждения Бахматюка (с 14 по 20 ноября 2014 года), олигарх вывел из-под залогов НБУ 3,4 млрд грн.

14 ноября 2014 года, несмотря на постановление НБУ о запрете досрочного возврата вкладов связанным лицам банков, VAB Банк вернул депозиты двум крупным компаниям Бахматюка. Тростянецкий мясокомбинат получил 110 млн грн, кожевенное предприятие «Свитанок» – 266,445 млн грн.

20 ноября 2014-го, на счет Quickcom Limited, владеющей 86,8% акций ПАО «ВиЭйБи Банк», VAB Банк вернул кредит на сумму $45 млн. Это было досрочное погашение кредита по требованию кипрской компании, поскольку кредит банк Бахматюка взял только в апреле 2014 года.

В этот же день, 20 ноября 2014-го, Набсовет VAB Банка одобрил зачет частичных встречных однородных требований на сумму 681,573 млн грн, возникших у его должников – «Старовирский птицекомплекс», «Агроуниверсал ЛТД», «Инвестиционная компания «Агросоюз РП» и «Мульти Финанс», за счет средств Quickcom Limited. Одна только компания «Мульти Финанс» задолжала и не вернула банку благодаря этой схеме более 560 млн грн.

Формально «Мульти Финанс» не связана с Олегом Бахматюком. Якобы не связана. Владелец компании – кипрская Proskar Trading Limited. Она же, в свою очередь, не раскрывает реального бенефициара. Впрочем, реального собственника выдает место регистрации компании: ул. Коновальца 7/9 в Киеве (бывшая ул. Щорса). Помещения по этому адресу принадлежат ивано-франковской «Имперово фудз» Олега Бахматюка. Кроме того, здесь же был расположен центральный офис банка «Финансовая инициатива».

В целом, такими нехитрыми способами, Бахматюк «освоил» порядка 28 млрд грн, в том числе – более 10 млрд грн рефинансирования от НБУ.

Курочка по зернышку

Ну, и коль уж в последнее время в Украине стала популярной тема дотаций агросектора, приведем несколько конкретных примеров деятельности аграрной финансовой пирамиды Олега Бахматюка.

Еще в 2006 году, Бахматюк взял 137 млн грн кредита для реконструкции птицефабрики «Чернобаевская». Более того, ему удалось получить от государства компенсацию на погашение процентов по этому кредиту. Спустя 2 года строительные работы даже не начинались. Вместе с тем Бахматюк взял новый кредит в «Ощадбанке» в сумме 314 млн грн под расширение «Чернобаевской» и строительство новых мощностей. Судьба этих денег оказалась такой же, как и всех остальных кредитов на общую сумму более 700 млн грн, которые Бахматюк назанимал на развитие своей аграрной империи. В 2011 году на предприятиях «Авангард» и «Чернобаевская» была проведена ревизия с целью выяснения судьбы выделенных кредитов. Однако вместо новых птицефабрик комиссия обнаружила лишь забитые в землю ржавые сваи и валяющееся под открытым небом импортное оборудование. Проще говоря, курино-яичный бизнес всегда интересовал Бахматюка исключительно возможностью успешно доить государство под предлогом развития агроиндустрии, как, впрочем, и «разводить» иностранных инвесторов.

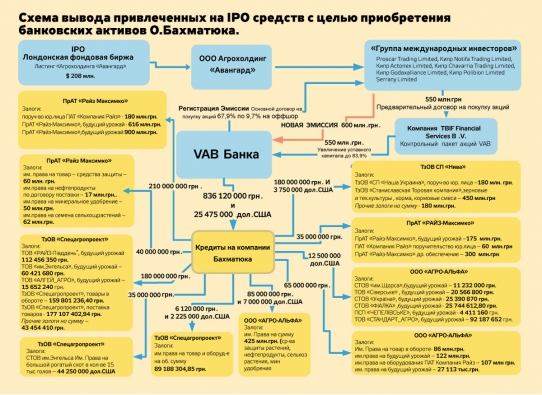

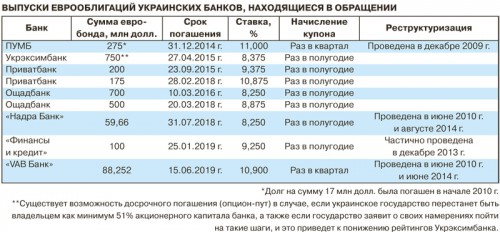

Приведем лишь одну громкую аферу. В 2012—2013 годах агрохолдинги Бахматюка разместили на Ирландской фондовой бирже еврооблигации на сумму $500 млн (под 11% годовых). Судьба этих ценных бумаг оказалась достаточно любопытной. Облигации «Авангарда», так и не были погашены по истечению срока заимствования в 2015 году. Вместо этого долговые обязательства были «реструктуризированы». Расчет по облигациям отложили до осени 2018 года. На дворе – сентябрь 2019-го, а расчетами с инвесторами по-прежнему даже не пахнет. Облигации от «Ukrlandfarming» также были частично реструктуризированы. А еще часть обязательств повесили на банки «Финансовая инициатива» и «VAB». Понятное дело, что после их банкротства «остаточне прощавай!» инвесторам сказали и обязательства Бахматюка.

Где собака порылась?

Все вышеперечисленные данные с описанием откровенно преступных мошеннических схем с бюджетными деньгами присутствуют в материалах реальных, не закрытых уголовных дел. Но на них новоиспеченные государственные правители внимания не обращают. Власть закрывает глаза и на тот очевидный факт, что, выпрашивая беспрецедентные мифические преференции для собственной аграрной империи, Бахматюк вовсе не заботится о развитии сельхозпроизводства. Об этом свидетельствует еще один красноречивый факт: с 2017 года земельный банк агрохолдингов бизнесмена сократился на 170 тысяч гектаров. Владельцы паев, которые сдают Бахматюку землю в аренду, массово отказываются продлевать договоры в виду абсолютно не рыночного ценового предложения. В итоге селяне сдают участки в пользование другим ответственным компаниям.

Более того, повторимся, что в 2017 и 2018 годах, государство почему-то продолжило дотировать «Ukrlandfarming» Бахматюка, выделив в общей сложности, около 1 млрд грн. А государственный «Ощадбанк», в феврале 2019 года, согласился реструктуризировать долг Бахматюка на сумму 4.4 млрд грн, растянув срок погашения долга на 15 лет! Возникает вопрос – почему правоохранители не получили указание от Зеленского хотя бы разобраться в ситуации, если уж не принять меры по возвращению Бахматюком многомиллиардных долгов?

Может быть ответ на этот вопрос кроется в сугубо политическом подтексте? Ведь известно, что накануне президентских, а затем и парламентских выборов, теневой спонсор партии Игоря Смешко «Сила и Честь» Олег Бахматюк вел активные торги с Зеленским, обещая сформировать коалицию со «Слугой Народа», а также всеми силами и средствами помогать новому Президенту в обмен на прохождение в парламент минимум 10 лоббистов его нечистоплотных бизнес-интересов. На тот момент социологи пророчили «Силе и Честь» преодоление 5% барьера.

До чего доторговался Бахматюк с Зеленским доподлинно неизвестно. Но факты говорят сами за себя: партия Бахматюка выборы провалила, но отношений с властью это, похоже, не испортило. По крайней мере, куры Бахматюка сегодня не входят в меню антикоррупционного пира Зеленского. Быть может «Зе Команда» решила не разбивать «золотые яйца» олигарха до местных выборов следующего года?

Сергей Федорчук, Национальное бюро расследований Украины

Рубрики

Рубрики  Теги:

Теги: