RSS Канал

RSS Канал Твиттер

Твиттер

У любого явления есть две стороны. Отдых на Капри, громкие скандалы в эфире популярных телепередач, драки и эпатажные перформансы – это фасадная сторона Радикальной партии. «С тыла» же она выглядит иначе: коррупция, давление на суды, подыгрывание рейдерам разных мастей. Эту часть своей «биографии» партийцы стыдливо скрывают. Но как показывает практика, бесследно она не исчезает.

Помощник в помощь

Когда в суде встречаются банк и заемщик, общество воспринимает эту встречу как «обычный» корпоративный конфликт и мало интересуется, кто прав, а кто виноват. Намного интереснее следить за баталией, когда в противостояние включаются люди, живущие на деньги налогоплательщиков – народные депутаты и чиновники. И не просто включаются, а активно поддерживают одну из сторон конфликта.

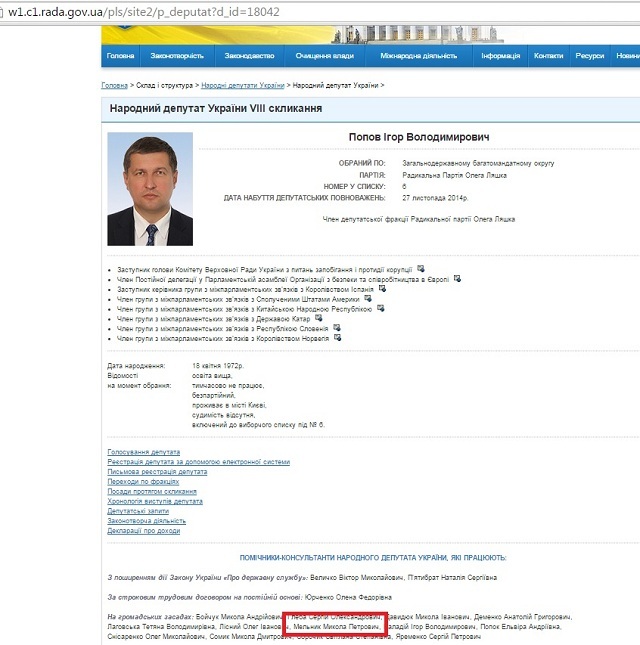

Фамилия народного депутата от Радикальной партии Игоря Попова в контексте тянущейся уже несколько лет тяжбы между «Укрсоцбанком», его крупнейшим проблемным заемщиком «ИСА ПраймДевелопмент» Александра Башенко и ее многочисленными бизнес-партнерами всплыла практически случайно.

Анализируя документы большой судебной схватки вокруг $200 млн кредита на строительство коммерческой недвижимости в Киеве, мы обратили внимание на документы, которые подает от имени компании «Проект А» (подрядчик, привлеченный «ИСА» для строительства и обустройства одного из объектов на ул. Амосова 12С) адвокат Николай Петрович Мельник.

Казалось бы, обычное имя, фамилия, профессия (правда, согласно Единому реестру адвокатов, адвокат с такими инициалами в Украине всего один). Однако по данным наших источников в аппарате Верховной Рады, Николай Петрович Мельник, который представляет интересы «Проекта А» и Николай Петрович Мельник, который приходится помощником народного депутата от Радикальной партии Игоря Попова – это один и тот же человек.

Чем примечателен Мельник? В дела «Проекта А» он включился относительно недавно, в начале 2015 года. Но цель, с которой его подключили к процессу – достаточно нетривиальна.

Здесь стоит сделать небольшое отступление и коротко напомнить историю вопроса. После того, как в средине 2000-х компания Александра Башенко взяла в «Укрсоцбанке» кредит на $200 млн., грянул кризис и займы перестали обслуживаться. Банк в течение нескольких лет пытался найти общий язык как с Башенко, так и с его партнером Сергеем Осьмухиным, совладельцем Финэксбанка, который представлял на переговорах упомянутый выше «Проект А». В результате судебных исков, «башни» офисного центра HorizonPark в 2013 году перешли в собственность «Укрсоцбанка». При этом структуры «ИСЫ» и их партнеров продолжали управлять центром – беспрецедентная щедрость со стороны банкиров! Но от конечной цели – получения в свое владение уже не принадлежащего им имущества – партнеры «ИСЫ» не отказались. Поэтому на «Укрсоцбанк» обрушился ворох надуманных судебных исков и волна черного PR, призваного если не заблокировать, то уж точно серьезно подпортить работу банка.

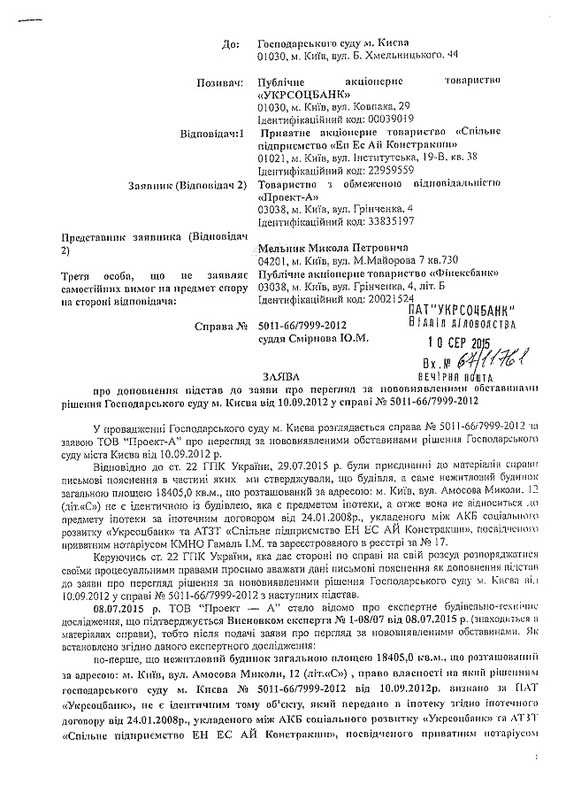

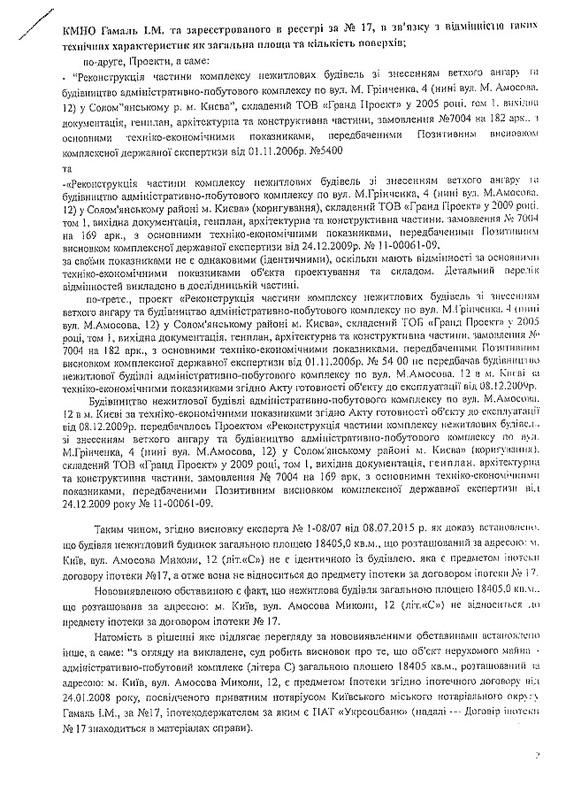

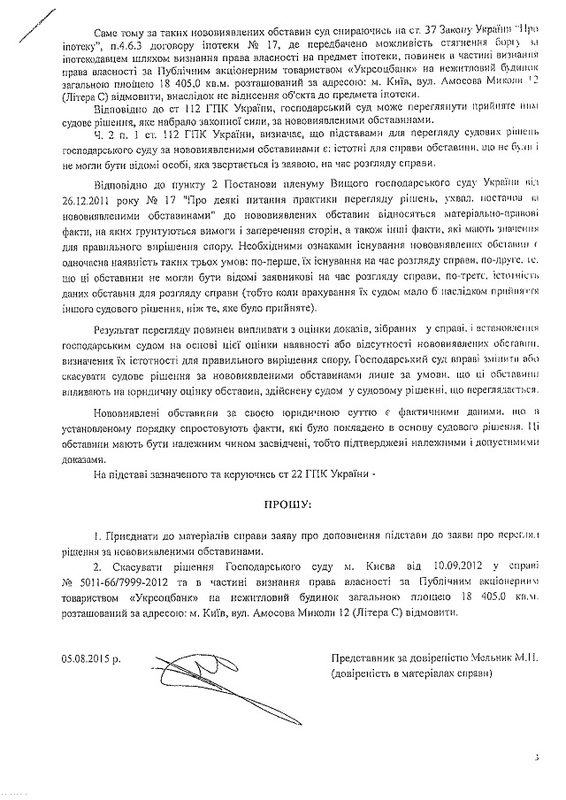

Часть таких исков и обращений подготовил как раз Николай Мельник. В частности, по вновь выявленным обстоятельствам «Проект А» просит Хозяйственный суд г. Киева не признавать право собственности на «башни» за «Укрсоцбанком» поскольку изначально переданный в ипотеку объект (под который брался кредит) и полученный в результате – якобы неидентичны.

Кроме того, Мельник также просил Фонд госимущества аннулировать лицензию оценщика, который проводил оценку имущества в процессе признания права собственности банка на него в 2012 году.

Таким образом, именно Мельник на данном этапе является одним из ключевых представителей интересов партнеров крупнейшего проблемного заемщика банка.

Что в этом плохого? Если бы это была частная практика, не имеющая политической подоплеки, претензий к адвокату никаких бы не было. Однако дело носит исключительно заказной характер. Тем более, что письмом о благополучном разрешении в пользу «Проекта-А» судебного спора хлопотал перед председателем Высшего административного суда Украины … лично народный депутат от Радикальной партии Игорь Попов (копия письма есть в распоряжении).

Именно он просил судей решить «по справедливости» вопрос об отмене регистрации права собственности на здание по ул. Амосова 12С за «Укрсоцбанком» в пользу «Проекта А». ВАСУ тогда отказал в удовлетворении жалобы «Проекта А» и тогда юристы Осьмухина придумали новую историю – о «вновь выявленных обстоятельствах» с оценщиком.

Получается, что помощник народного депутата не просто «бесхозно» «левачит», подрабатывая адвокатской деятельностью в рамках корпоративных конфликтов с элементами рейдерства. А делает это как минимум с ведома своего непосредственного руководителя в Верховной Раде – Игоря Попова. Между прочим, заместителя комитета по вопросам предотвращения и противодействия коррупции в Верховной раде, члена постоянной делегации Украины в ОБСЕ.

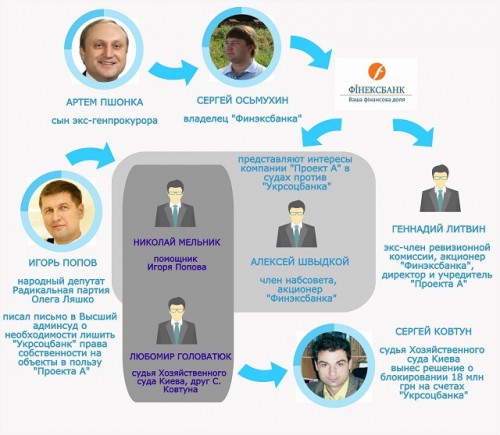

К слову, по данным редакции, Николай Мельник – уже достаточно опытный «работник судебного фронта». Дело в том, что по некоторой информации, ранее он трудился помощником экс-главы Верховного суда, а ранее экс-народного депутата Василия Онопенко. Именно во время этой службы Мельник навел достаточно много мостов в судебной сфере, в частности, в хозяйственных судах. Одним из его ближайших друзей и партнеров по судебным комбинациям является судья Хозяйственного суда Киева Любомир Головатюк. Именно он якобы свел Мельника с одиозным судьей Сергеем Ковтуном, который недавно издал кричащее о своей незаконности решение заблокировать 18 млн. грн. на счетах «Укрсоцбанка» еще до рассмотрения дела по сути.

Рабы лампы

На кого же по факту работают Попов и Мельник в этой ситуации? Не на мифический «Проект А» или абстрактного заемщика. А на конкретного Сергея Осьмухина, совладельца «отмывочного» Финэксбанка, который во времена Виктора Януковича в открытую говорил, что его «крыша» для легализации теневых доходов – это сын генерального прокурора, бывший тогда народным депутатом Артем Пшонка.

Подтверждением непосредственного интереса владельца Финэксбанка в положительном решении споров с«Укрсоцбанком» является участие его менеджеров – Геннадия Литвина (экс-член ревизионной комиссии, акционер банка) и Алексея Швыдкого (член набсовета, акционер банка) в функционировании «Проекта А». Литвин является номинальным директором и учредителем компании, а Швыдкой представляет его в уголовных делах. По сути – с таким же статусом, как и Николай Мельник.

Таким образом, глубина погружения Мельника и Попова в дела «ИСА», «Проекта А» и «Укрсоцбанка» приблизительно одинакова. Однако если интерес менеджеров Сергея Осьмухина вполне понятен, то интерес народного депутата и помощника в этом деле рационально объяснить достаточно сложно. Поэтому единственной правдоподобной догадкой является коррупция ради использование Поповым административного ресурса – своего и партии – для давления на суд и выполнения, в результате, заказа от клиента.

Еще один интересный вопрос: во сколько обошлось это удовольствие заказчикам и не будут ли они слишком серчать, коль скоро «шпионский план» был так легко раскрыт? Ответы на эти вопросы могут несколько скорректировать предвыборную картину в Украине. А вот продолжение подобной практики активного вовлечения народных депутатов в фактически рейдерские захваты – это явно негативный сигнал не только для UniCreditGroup, и без того недавно выставившей «Укрсоцбанк» на продажу, но и для других западных игроков не только финансового, но и страхового и многих других рынков.

Балаев Виталий, Национальное бюро расследований Украины

Рубрики

Рубрики  Теги:

Теги: