За долги частного банка придется отвечать украинским налогоплательщикам.

За долги частного банка придется отвечать украинским налогоплательщикам.

Если американские инвесторы, которые держали в Кредитпромбанке 211 млн грн, выиграют международный арбитраж. Иных возможностей у американских граждан вернуть средства, инвестированные в Кредитпромбанк через КУА «Практика», просто не осталось. Ведь собственник банка Николай Лагун добровольно готов им выплатить лишь 20% их вклада. Если Украина проиграет этот суд, истец может получить из госбюджета порядка 500 млн грн.

Привычная для украинских клиентов проблема невозврата банками депозитов приобрела международный резонанс. Впервые в истории Украины по этой причине против нее был подан иск в Международный центр по урегулированию инвестиционных споров (International Centre for Settlement of Investment Disputes, ICSID). Выяснилось, что государство не имеет механизмов, способных заставить украинский банк выполнить свои обязательства перед клиентом.

Генеральный секретарь ICSID Мэг Киннер 24 апреля 2014 года зарегистрировала заявку о возбуждении арбитражного разбирательства. Иск подала лондонская компания Volterra Fietta, ответчиком со стороны Украины выступило Министерство юстиции. Статус разбирательства — «на рассмотрении».

Volterra Fietta — представитель истца: судебный процесс инициировал вкладчик Кредитпромбанка — ООО «КУА „Практика“». Об этом говорится в письме ICSID от 11 апреля, направленного в Кабинет министров, Министерство юстиции, Антимонопольный комитет, Национальный банк и Фонд гарантирования вкладов физических лиц.

Основанием для подачи иска стал конфликт владельца Кредитпромбанка Николая Лагуна с КУА «Практика», которая представляет интересы группы американских граждан. Банкир купил Кредитпромбанк в марте 2013 года. Сразу же банк перестал начислять проценты на депозит КУА размером 211 млн грн, размещенный 5 июля 2010 года и срок действия которого завершился 9 июля 2013-го. Новый собственник предложил вернуть клиентам-нерезидентам лишь 20% их вклада. «Все нерезиденты получили 20% своего долга, это же предложили и „Практике“. Я готов с ними общаться, но получить столько, сколько им хочется, не получится. Я заплачу столько, сколько реально стоит этот продукт», — пояснил Николай Лагун.

Выкуп Кредитпромбанка

Когда осенью 2008 года в Украине начался финансовый кризис, в Кредитпромбанке накалялся конфликт между основными акционерами — Виктором Нусенкисом (владелец концерна «Энерго») и экс-генпрокурором Геннадием Васильевым.

Это противостояние не могло не волновать 28 иностранных банков, которые вложили в долговые инструменты Кредитпромбанка свыше $400 млн. Среди инвесторов были Европейский банк реконструкции и развития, американская Cargill Financial Inc., французский BNP Paribas (Suisse) SA, нидерландский ING Belgium SA/NV, кипрский Pireus Bank SA, австрийский Erste Bank Internationale Beteiligung GmbH.

В результате переговоров инвесторам удалось договориться с банком о реструктуризации. Часть долга на сумму $100 млн осенью-зимой 2011 года была обменена на акции Кредитпромбанка. Международные банковские группы стали владельцами 47,78% банка через кипрскую Kalouma Holdings Ltd.

Введение иностранцев в наблюдательный совет Кредитпромбанка не решило проблемы учреждения, качество активов которого продолжало ухудшаться. Осенью 2012 года председатель правления банка Виктор Леонидов обратился в Нацбанк за рефинансированием. Однако он получил отказ и рекомендацию обратиться за деньгами в Дельта Банк, подконтрольный Николаю Лагуну. Финансирование было получено, но по коммерческой цене, а не льготной (от НБУ), как рассчитывал Виктор Леонидов. После этого акционеры Кредитпромбанка стали искать покупателя.

Главным претендентом на учреждение стал российский Альфа-банк. Однако после нескольких месяцев оценивания потенциальный инвестор прислал Виктору Леонидову письмо-уведомление об отказе от покупки в связи с тем, что «НБУ не рекомендовал ему приобретать Кредитпромбанк». Таким образом, НБУ, возглавляемый тогда Сергеем Арбузовым (сейчас скрывается от украинского правосудия), своими действиями помог Николаю Лагуну стать единственным покупателем. Благодаря отсутствию конкуренции Кредитпромбанк был выкуплен за $1 в марте 2013-го.

При этом Kalouma Holdings Ltd, которая владела долгами Кредитпромбанка на $96,6 млн, продала их принадлежащей Николаю Лагуну компании Clever Management с дисконтом 80%. Кроме того, Kalouma Holdings продала Clever Management субординированный долг банка на $37,5 млн всего за $1, сообщил источник в учреждении. По его данным, сделки с долгами Кредитпромбанка проходили при активном участии московского офиса Cargill Financial, совладельца Дельта Банка (30% акций). Kalouma Holdings также перешла в собственность Николая Лагуна. Таким образом, западные банки получили лишь $19,3 млн за Кредитпромбанк.

В течение двух недель после завершения сделки по покупке Кредитпромбанка, состоявшейся 7 марта 2013 года, Clever Management переуступила долг кипрской компании Николая Лагуна — Rabiturna Ltd. Сделка проходила через латвийский Baltic International Bank и «Банк ¾».

После этого Rabiturna Ltd предъявила долг Кредитпромбанку в полном объеме — на $96,6 млн. Кредитпромбанк оплатил его по номиналу, что следует из его квартальной отчетности. 22 марта 2013 года точно такая же сумма, $96,6 млн (773,133 млн грн), появилась на счете Дельта Банка в виде субординированного долга от Kalouma Holdings, выкупленной 7 марта Николаем Лагуном. Субдолг на $37,5 млн также исчез из долгов Кредитпромбанка. Николай Лагун затруднился прокомментировать сделки прошлого года.

На вопросы FinMaidan к чиновникам НБУ, не считают ли они такие проводки при покупке Кредитпромбанка уклонением от налогов и противоречащими бизнес-этике, они отвечали, что не знают о них. Николай Лагун утверждает, что все действия были в рамках закона. «Мы (Дельта Банк. — Ред.) за это время прошли четыре проверки НБУ, и нарушений не было обнаружено», — заявил он.

Спор за вклад

После сделки, в ходе которой Николай Лагун фактически за спасибо приобрел банк, все его ликвидные активы начали переводиться в Дельта Банк. При этом Кредитпромбанк отказался признать депозитный договор КУА «Практика» действительным, поэтому нерезиденты попытались добиться возврата средств через суд.

1 июля 2013 года Хозяйственный суд Киева в качестве обеспечительной меры по иску наложил арест на имущество Кредитпромбанка и запретил «отчуждать принадлежащее ему недвижимое и движимое имущество, в том числе имущественные права Кредитпромбанка по любым договорам и другим сделкам, в которых участвует Кредитпромбанк», на общую сумму 217,46 млн грн.

Кредитпромбанк проиграл поданную апелляцию, но сразу обратился в этот же суд, который 27 сентября принял уже его сторону. Перевод активов из Кредитпромбанка в Дельта Банк продолжился. Параллельно инвесторы — граждане США — обратились за внешней помощью.

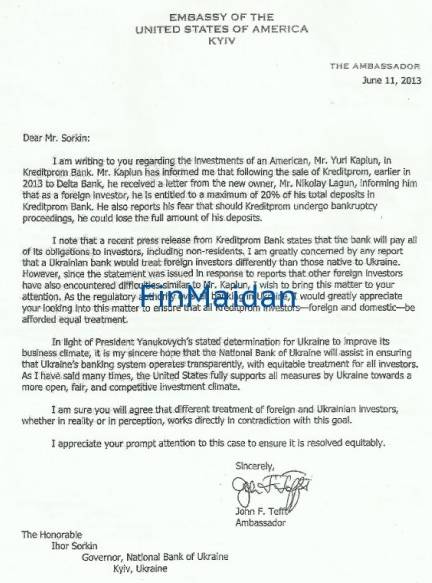

В июне 2013 года посол США в Украине Джон Теффт обратился к главе НБУ Игорю Соркину и первому вице-премьеру Сергею Арбузову с просьбой вмешаться в ситуацию. Джон Теффт был обеспокоен тем, что после покупки Кредитпромбанка Николаем Лагуном от американского инвестора потребовали 80% дисконт на сумму депозита, а в случае отказа угрожали вообще ничего не вернуть.

В июне президент Американо-украинского делового совета (входит более 200 крупнейших корпораций США, включая всех самых крупных инвесторов США в Украину) Морган Вильямс направил письма президенту Виктору Януковичу, премьер-министру Николаю Азарову и министру иностранных дел Леониду Кожаре. «Наличие таких досадных случаев мошенничества в банковском секторе Украины негативно повлияет на мою способность убедить корпоративных членов совета в целесообразности, безопасности и эффективности инвестиций в экономику Украины», — отмечал господин Вильямс.

В результате одного из инвесторов пригласили в офис первого вице-премьера, где объяснили, что совладелец Дельта Банка «пользуется серьезной поддержкой Сергея Арбузова» и инвесторам лучше договариваться с Николаем Лагуном. «Сейчас, после Майдана, ситуация не поменялась, вопиющая коррупция в украинских судах продолжается, — заявил один из инвесторов „Практики“ Юрий Каплун. — О проблеме с нашим депозитом известно в Нацбанке, Кабмине, Министерстве юстиции, Министерстве экономики. Создается впечатление, что новые чиновники продолжают покрывать своих проворовавшихся предшественников. Очевидно, что им комфортнее заплатить по долгам Кредитпромбанка из государственного бюджета».

Теперь инвесторы намерены обратиться к новому председателю НБУ Валерии Гонтаревой, которая «хорошо знакома с данным делом». Кредитпромбанк для реструктуризации долгов иностранных инвесторов, включая открытие депозита КУА «Практика», нанимал в 2010 году парижский офис компании Rothschild. Консультации также предоставляла компания FinPoint и ICU (принадлежала Валерии Гонтаревой).

Впрочем, позиция госпожи Гонтаревой в отношении вкладчиков может оказаться предвзятой, ведь она также консультировала Николая Лагуна при покупке Кредитпромбанка. «То, что Валерия Гонтарева принимала непосредственное участие в консультациях по реструктуризации долгов Кредитпромбанка, поможет ей разобраться в данном вопросе и избежать разбирательства в арбитраже Всемирного банка», — говорит Юрий Каплун.

Нацбанк до сих пор не собирался вмешиваться в конфликт и убеждать банкира вернуть средства. «Мы знаем об этом деле, но это взаимоотношения банка и его клиента. НБУ, согласно законодательству, не имеет права воздействовать на коммерческие отношения сторон. Я могу пригласить Николая Лагуна на чашку чая и попросить его о чем-то, приказывать ему я не могу», — заявил в июне первый замглавы Нацбанка Владимир Кротюк. Невозвращаемый уже год вклад «Практики» составляет порядка 20% всех обязательств Кредитпромбанка, но НБУ до сих пор не выполнил норму прямого действия ст. 75 закона «О банках и банковской деятельности» и не принял решение отнести учреждение к категории проблемных, удивлен старший партнер адвокатской компании «Кравец и Партнеры» Ростислав Кравец.

Активную поддержку вкладчикам продолжают оказывают американцы. Президент Американо-украинского делового совета Морган Вильямс 22 июня отправил письмо президенту Петру Порошенко и премьер-министру Арсению Яценюку с констатацией «вопиющего факта» невозврата инвестиций и доведения банка до искусственного банкротства. Морган Вильямс удивлен, как он может рекомендовать инвестировать в Украину при таких обстоятельствах? Посольство США в Украине поднимало этот вопрос во время официальных контактов с чиновниками украинского правительства, просило их личного вмешательства.

Судебная трясина

По состоянию на 11 июня 2014 года КУА «Практика» принимала участие уже в 12 исковых производствах в судах разных инстанций. Иски поданы к Кредитпромбанку, Антимонопольному комитету, Нацбанку, совладельцу Дельта Банка Николаю Лагуну и председателю правления Кредитпромбанка Виталию Масюре, который одновременно является первым зампредом совета директоров Дельта Банка. Среди третьих лиц в этих делах фигурировали Дельта Банк, Астра Банк, Омега Банк и Kalouma Holdings.

Стороны судятся уже больше года, но некоторые суды даже не могут провести заседания, ссылаясь на формальные причины. Например, Киевский апелляционный суд со второго раза принял апелляционную жалобу «Практики», после чего 18 марта отложил ее рассмотрение на полгода «из-за необходимости не менее чем за полгода уведомить третье лицо, которое проходит по этому делу — Kalouma Holdings Ltd».

Высший хозсуд Украины уже трижды отказывал в принятии кассационной жалобы, причем в третий раз — «по причине отсутствия в квитанции номера дела». Есть и случаи объявления перерыва «в связи с предоставлением суду дополнительного времени для ознакомления с материалами дела».

В марте 2014 года судьи отправили этот вопрос на экспертизу. «Суд ушел на перерыв на полгода, чтобы выяснить, что такое „капитал“», — сказал Ростислав Кравец, выступающий в судах в интересах КУА «Практика». Странным он также называет то, что в четырех разных делах в хозяйственном суде компьютер «случайным образом» выбрал одного и того же судью — Полякову К. М.

Кредитпромбанк пытается оспорить законность принятия им в 2010 году депозитов «Практики» на том основании, что их сумма превышала 25% капитала банка, и предправления Виктор Леонидов превысил полномочия, подписав договора. Против бывшего председателя банк даже добился начала уголовного расследования. Тогда речь шла о четырех депозитах «Практики» на 337,5 млн грн (в последующем часть вкладов была возвращена), которые были на 265 тыс. грн меньше, чем 25% капитала. Но украинские суды не могут решить такую арифметическую задачу.

При этом законность транзакции по конвертации облигаций Кредитпромбанка в депозиты (именно так в Кредитпромбанке появились депозиты КУА «Практика) была одобрена компаниями Deloitte, Ernst & Young (сейчас EY), Rothschild, Salans. Инвесторы намерены привлечь их к арбитражу в ICSID. Господин Леонидов докладывал об этой реструктуризации на наблюдательном совете, и совет утвердил ее, что подтверждено письмом зампреда правления Дугласа Драйдена, представителя ЕБРР. К тому же Кредитпромбанк ежегодно проходил проверку НБУ, и в этих отчетах не указывалось о каких-либо нарушениях в проведении этой сделки.

ICSID им в помощь

Не добившись никаких успехов в Украине, «Практика» обратилась в ICSID. Рассмотрение дела в этом центре занимает не менее года. Впрочем, принятие решения может затянуться на более длительный срок. «Иногда с момента подачи иска до первого заседания проходит 9-12 месяцев», — говорит управляющий партнер юрфирмы «Грищенко и Партнеры» Дмитрий Грищенко. Дело литовского инвестора — компании «Токиос Токелес» (владела в Украине издательско-полиграфическим центром «Такі справи») — рассматривалось четыре года.

ICSID создан в 1966 году на основании Конвенции о решении инвестиционных споров между государствами и подданными других государств, которую ратифицировали 150 стран. Украина присоединилась к конвенции в 2000-м. По данным исследования Kluwer Arbitration, к началу 2013 года лишь семь государств принимали участие в делах ICSID более 10 раз, среди них Украина.

К нашей стране было предъявлено около 100 исков, часть из которых была отклонена, так как не признана арбитражем такими, что нарушают инвестиционные интересы. Из десяти завершенных дел Украина пять дел выиграла, три проиграла, два —завершила мировым соглашением. Один из исков к Украине был удовлетворен в полном объеме: в 2011 году ICSID обязал выплатить гражданину США Джозефу Лемиру, владельцу радиостанции «Гала-Радио», $9 млн, еще несколько исков были удовлетворены частично (например, из суммы иска в $20-30 млн страна выплачивала $2-5 млн).

После того как ICSID зарегистрировал иск «Практики», каждая из сторон (Украина и «Практика») должна выбрать себе по одному трибуну, который будет представлять их интересы. Стороны также согласуют кандидатуру третьего участника — президента трибунала.

В письме Минюста от 15 апреля к юрфирме Volterra Fietta, действующей от имени «Практики», сообщается, что представлять интересы Украины будет Минюст. Кабинет министров 25 июня распоряжением № 595 разрешил Минюсту провести закупку юруслуг, связанных с защитой прав и интересов страны во время рассмотрения в зарубежных юрисдикциях некоторых дел с участием иностранных субъектов и Украины. Среди перечня дел присутствует и иск КУА «Практика» против государства Украина. Кто выступит иностранным защитником Украины, пока неизвестно.

Предположительно уже осенью избранный трибунал составит расписание слушаний по этому делу, после чего начнется письменный обмен исковыми заявлениями. Этот процесс может занять полгода. Следующий этап — устные слушания и допрос свидетелей. На вынесение приговора трибуналу дается от нескольких недель до нескольких месяцев. На его оспаривание у проигравшей стороны есть 120 дней.

Цена вопроса

Сумма депозита КУА составляла 211 млн грн, но ICSID может обязать Украину выплатить намного больше. «Истец имеет право требовать компенсировать утраченную выгоду и возместить прямые убытки. Общая сумма иска может быть в полтора-два раза больше суммы вклада», — подсчитывает Дмитрий Грищенко. К недополученной прибыли можно отнести проценты по вкладу, насчитанные с 2013 года, пеню и курсовую разницу, которая возникла в результате девальвации гривны более чем на 40% с начала 2014 года. С учетом этих и будущих потенциальных начислений сумма компенсации может достичь 500 млн грн, считает юрист.

Дополнительно Украине придется оплатить расходы на ведение дела. «В каждом случае трибунал решает индивидуально, какие расходы и в каком объеме покрывает проигравшая сторона», — уточняет Дмитрий Грищенко. По данным Kluwer Arbitration, обычно сумма расходов для одной стороны составляет порядка $4-6 млн. Например, на дело Джозефа Лемира Украина потратила $4,37 млн, в том числе $3 млн — на международных консультантов, $1,33 млн — на украинских.

Юристы отмечают, что в случае проигрыша Украина может потребовать компенсацию своего убытка с виновника конфликта. «Это может быть как Кредитпромбанк или Дельта Банк, так и лично Николай Лагун. Все зависит от того, как сформулирован иск, поданный в ICSID», — сказал партнер одной из юридических фирм, специализирующейся на международном арбитраже.

В Кабмине не ответили на запрос FinMaidan, а в Минюсте не исключают, что попробуют взыскать сумму с Кредитпромбанка. «Вопрос о взыскании с Кредитпромбанка или других лиц сумм, уплаченных из государственного бюджета Украины во время выполнения арбитражного решения, может быть решен только после вынесения соответствующего арбитражного решения и зависит от его содержания.

Функции по подаче исков и представительства интересов государства в судах в случае возмещения убытков, нанесенных государственному бюджету, возложены на органы прокуратуры», — отметила исполняющая обязанности начальника управления представительства интересов государства в международных и иностранных судах Ольга Костишина.

Усложняет прогнозирование ситуации то, что к моменту вынесения решения ICSID Кредитпромбанк, который на 100% принадлежит Николаю Лагуну, уже может находиться в стадии ликвидации, которую ранее обещал начать собственник. Все ликвидные активы учреждения уже переведены в Дельта Банк, отделения проданы или закрыты, а банк только накапливает убытки.

—

Руслан Черный, Виктория Руденко, ФинМайдан

P.S. Как известно, в период президентствования Виктора Януковича банкир Николай Лагун, владелец контрольного пакета акций «Дельта Банка», пользовался особым расположением т.н. «Семьи», финансовые интересы которой и обслуживал. В частности, именно «Дельта банк» Н. Лагуна выступал инструментарием по накоплению токсичных долгов НАК «Нафтогаз Украины» — по мнению отраслевых экспертов, таким образом готовилась приватизация газодобывающих и газотранспортных активов Украины за искусственно созданные долги перед частным банком. Планам не суждено было сбыться из-за «революции достоинства» 2013—2014 гг. Разумеется, что такая операция могла осуществляться только в пользу Российской Федерации и под кураторством спецслужб РФ.

RSS Канал

RSS Канал Твиттер

Твиттер

Рубрики

Рубрики  Теги:

Теги: